Hablar de Fintech supone constatar una realidad que parecía lejana pero que está mostrando que las predicciones acerca de la necesidad de la transformación digital del sector financiero eran acertadas. Lo que ha ocurrido durante el tiempo que llevamos hablando de este concepto es que al principio todo parecía ir muy despacio, de forma que muchas personas podrían estar decepcionadas ante la posibilidad de que nunca llegasen a cumplirse las predicciones sobre la digitalización del sector financiero y el éxito de las startups de Fintech. Pero ahora queda muy claro que se trataba de una cuestión de percepción, en la que lo que vemos es que, por un lado, los bancos se están renovando a marchas forzadas para adaptarse a los cambios en el mercado y, por otro lado, los emprendedores están sabiendo aprovechar las nuevas oportunidades que van surgiendo en el sector.

Un ejemplo de esta situación es el tema de los pagos con el móvil. Cuando ya casi habíamos tirado la toalla pensando que era una batalla perdida por la tecnología, nos encontramos con que poco a poco los hábitos de las personas van cambiando y cada vez realizamos más pagos desde el móvil, quizás debido a que poco a poco van aumentando las infraestructuras tecnológicas que los ofrecen y a que las personas vamos teniendo más confianza en todo lo relacionado con la economía digital.

Del mismo modo va a ir ocurriendo con muchas otras propuestas que surgen desde el ámbito de las startups del sector financiero, que buscan ofrecer modelos de negocio más eficientes y cercanos a las necesidades reales de las personas, sobre todo pensando en que deberíamos evolucionar hacia modelos económicos en los que las personas cada vez se preocupen más de sus finanzas. El objetivo también es lograr una mejor educación en este ámbito, para evitar muchas de las problemáticas que hemos visto en los últimos años con la crisis económica, los grandes problemas de endeudamiento de las familias, las hipotecas y los préstamos personales.

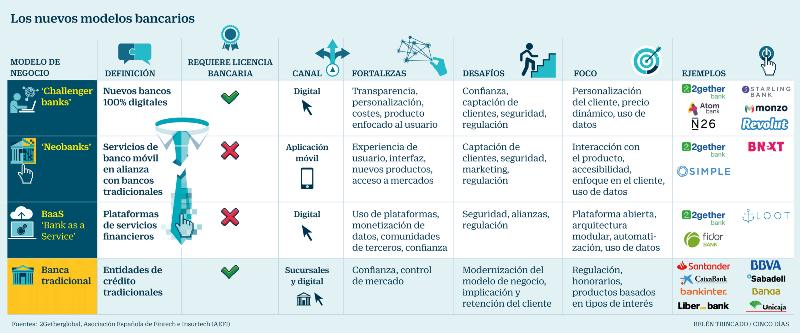

Los neobancos frente a la Transformación Digital de la banca tradicional

Considerando que startups del sector financiero han existido desde prácticamente los inicios de Internet, cuando ya algunos emprendedores se lanzaron a la compleja aventura de crear bancos y brokers online desde cero basados 100% en Internet —como ejemplos de bancos como Patagon y Selftrade como broker—, la realidad es que ahora, casi 20 años después, empezamos a ver una nueva generación de esa banca 100% digital que se convierte en una nueva amenaza para la banca tradicional.

Ahora nos encontramos con nuevos actores en el sector financiero que vienen a competir con los bancos, que han sobrevivido a la crisis económica y que en la mayoría de los casos han sabido afrontar con bastante éxito un proceso de digitalización que ha permitido que los clientes se relacionen con ellos 100% a través de Internet, e incluso cada vez más de manera móvil. Y es precisamente en el móvil donde se encuentra la principal baza que están jugando los nuevos bancos digitales, como pueden ser N26, Revolut y Bnext, que están aprovechando los cambios en la forma de uso de Internet por parte de las personas, de la misma forma que ha ocurrido, por ejemplo, con las redes sociales, con el relevo que está dando una app como Instagram a Facebook, más pensado para su uso en movilidad. También podríamos mencionar aquí el caso de los sitios de anuncios clasificados como Wallapop, frente a Segundamano.

Los neobancos aprovechan al máximo las posibilidades de la tecnología para ofrecer el mejor servicio posible a sus clientes, considerando todo lo que hemos podido aprender en los últimos 20 años a partir de los nuevos modelos de negocio digitales. Pero se encuentran con un problema principal a la hora de lograr sus objetivos: la mayoría de los usuarios que podrían ser receptivos para utilizar un servicio de este tipo ya usa la banca online de los bancos tradicionales, incluso con niveles de satisfacción importantes, por lo que la dificultad para crecer es mucho más importante que si hablamos de servicios nuevos que vienen a cubrir necesidades que aún no tienen resueltas las personas. Podríamos decir que las grandes cantidades de financiación que están logrando estas startups, como los 212 millones de dólares de N26 y los 336 millones de dólares de Revolut, tendrán una utilidad principal que se enfocará en aprender cómo reinventar el modelo de negocio de la banca, que tiene un gran recorrido pero que parece no haber aprovechado del todo las grandes ventajas que ofrecen las tecnologías digitales.

Reinventar el modelo de negocio de la banca tradicional

Precisamente reinventar el modelo de negocio de la banca es el objetivo de 2gether, una startup que se presenta oficialmente en pocos días, pero que ya ha despertado bastante interés por las ideas que pretende poner en marcha, como utilizar la Inteligencia Artificial para ayudar a gestionar mejor sus finanzas. Así lo explica su fundador Salvador Casquero: «si compramos una televisión y la pagamos con la tarjeta de 2gether Bank, el bot nos alertará de que se producirá un descubierto durante diez días, ya que sabe nuestros gastos próximos, como el pago del seguro del coche o de la electricidad». Una idea que también podría aplicar cualquier banco, aunque no debe resultar sencillo tomar una decisión sobre el modo en el que el banco debe involucrarse en este tipo de situaciones, sin conocer adecuadamente los intereses y necesidades de sus clientes.

Ante la consolidación del freemium, el sector de la banca tiene por delante el reto de encontrar nuevos modelos de negocio

Además de esta idea en 2gether quieren aplicar al sector financiero otras muchas utilidades aprendidas de otros sectores, como lo relacionado con la agregación de productos y con las recomendaciones o valoraciones por parte de otros usuarios, lo cual enriquece la experiencia de compra y ayuda a crear servicios más personalizados y adaptados a las necesidades reales de las personas. Todo ello convierte a la aplicación en lo que ellos han denominado «el primer banco colaborativo».

Con respecto a la agregación o marketplace, no quieren limitarse a los productos financieros, sino que quieren ofrecer también la posibilidad de que el usuario pueda comprar otro tipo de servicios como el suministro de energía. Por otro lado, anuncian que trabajarán también con tecnología Blockchain, lo que puede ser una buena forma de conjugar los servicios relacionados con el dinero convencional y los que se realizan basados en el nuevo dinero virtual o criptomonedas, todo en un mismo lugar.

Las nuevas empresas como 2gether, que llegan a competir en el sector financiero, se enfrentan a otro gran reto además de la captación de la atención de los usuarios, que hasta ahora han sido clientes de los bancos tradicionales: también deben ofrecer un servicio diferencial que aproveche al máximo las posibilidades del canal online. Por lo tanto, trabajan sin cobrar comisiones a través del modelo freemium que se ha implantado en una parte importante de los negocios digitales. De esta forma si el servicio básico que siempre han cobrado los bancos ahora se ofrece manera gratuita, sin comisiones, habrá que inventarse nuevos modelos de ingresos, en los que seguramente la segmentación que se puede lograr gracias al Big Data tendrá mucho que aportar.

El Sandbox financiero ayudará a la puesta en marcha de nuevos proyectos Fintech

Recientemente la ministra de Economía y Empresa del Gobierno de España ha anunciado la intención de aprobar en Consejo de Ministros, antes de fin de año, el proyecto de creación del sandbox regulatorio que han estado solicitando las startups Fintech e Insurtech, lo cual permitirá a estas empresas operar durante un tiempo y ver qué problemáticas tienen en el ámbito de la innovación, para posteriormente trabajar con el regulador correspondiente las incidencias y ver cómo resolverlas. Una iniciativa que puede resultar de gran utilidad para iniciativas como las ICOs, el nuevo modo de financiación de startups de Blockchain basado en la preventa de tokens, que tuvieron un gran auge durante 2017, pero cuya actividad se ha parado significativamente ante la incertidumbre legal derivada de las distintas iniciativas de regulación propuestas a nivel internacional.

Un ejemplo de los beneficios que puede tener contar con un modelo de regulación adaptada a las necesidades que presentan los nuevos modelos de negocio digitales es la Ley de Crowdfunding. Está vigente en España desde hace varios años y ha permitido la proliferación de un buen número de plataformas de financiación colaborativa, que están ayudando a dinamizar de manera importante el ecosistema emprendedor, que trabaja para aportar ideas de negocio y solucionar los problemas de la gente a través de nuevas propuestas de valor.

La reacción de la banca tradicional frente a la amenaza del Fintech

Siempre que hablamos de transformación digital tenemos que referirnos al trabajo que llevan haciendo los bancos desde que se produjo la crisis financiera y comenzaron a ver como una amenaza las nuevas iniciativas que venían de Internet. Aunque los bancos fueron muy rápidos cuando hubo que tener una presencia online, creando la banca electrónica y posteriormente adaptando su comunicación a nuevos canales como blogs y redes sociales, lo cierto es que en lo que se refiere a modelo de negocio los cambios no fueron tan palpables.

El problema con la banca es que tiene que lidiar con muchos frentes a la hora de diseñar una estrategia de futuro, como es todo lo relativo a la regulación de los mercados financieros, la estrategia de innovación abierta a través de la cual se relaciona con las startups y la forma en la que compite con las grandes empresas tecnológicas, las denominadas GAFA, que muy probablemente acabarán creando servicios que les harán la competencia. Y a todo esto hay que sumar el tema de las criptomonedas, que genera un universo financiero en paralelo, sobre el que aún hay muchas dudas, pero que podría suponer una ruptura total para mucha gente que decida abandonar por completo los servicios que ofrecen los bancos y empezar a trabajar exclusivamente con los que proporcionan las startups que se basan en Blockchain y en criptomonedas.

Ante este escenario de los bancos, que en muchos casos no fueron capaces de recuperar su valor tras la crisis anterior a las punto.com y cuya valoración bursátil se ha deteriorado muchísimo desde la crisis financiera, tenemos que empezar a pensar que estas empresas deberían afrontar un proceso en paralelo al de Transformación Digital que les permita disponer de un plan B para el futuro. Porque el proceso de Transformación Digital puede dar muy buenos resultados en muchos casos en los que se logren establecer nuevos modelos de funcionamiento más eficientes, más sostenibles y más centrados en las necesidades reales de las personas, pero es posible que no sea suficiente para mantener las grandes estructuras con las que cuenta este sector. Puede ser el momento de diversificar, de explorar nuevos sectores o de crear nuevos productos que se conviertan en una alternativa de negocio para el largo plazo.

Pensemos por ejemplo en Amazon, una librería online que poco a poco se va convirtiendo en un negocio global de comercio electrónico en el que podemos comprar todo tipo de productos, pero que además decide apostar por ofrecer servicios de infraestructura tecnológica a través de Amazon Web Services. Durante mucho tiempo esta se convierte en la vaca lechera de la empresa, porque le proporciona grandes beneficios que a su vez puede reinvertir en el negocio de comercio electrónico. Pero su estrategia de diversificación no se queda aquí: decide crear sus propios productos de electrónica, comenzando por Kindle y siguiendo ahora con Echo, la gran apuesta de la empresa por revolucionar la forma en la que interactuamos con la tecnología a través de los asistentes de voz basados en Inteligencia Artificial.

No solo Amazon es un ejemplo de cómo la diversificación entre las empresas tecnológicas les está asegurando el futuro y generando esas grandes valoraciones en bolsa. En el caso de Google podemos destacar su apuesta por los coches autónomos con Waymo o también los productos de electrónica como móviles, ordenadores o tantas otras cosas nuevas que desarrolla a través de su división X.

Puede ser el momento de diversificar, de explorar nuevos sectores o de crear nuevos productos que se conviertan en una alternativa de negocio.

Así podríamos seguir hablando de Facebook, por tpdo lo que ha supuesto la compra de Instagram, que será lo que le dará oxígeno para seguir otros muchos años en la cresta de la ola de las redes sociales. También su gran apuesta por la Realidad Virtual, con la compra y posterior desarrollo de Oculos.

Entonces, ¿cómo puede la banca tradicional replicar esa estrategia de diversificación que tan buenos resultados ha dado a la industria tecnológica y aprovechar sus grandes beneficios para trazar nuevas sendas en busca de un nuevo modelo financiero, que ofrezca mejores resultados a las personas? Aunque la bonanza económica vivida en los últimos años ha permitido que mucha gente pueda vivir de manera relativamente cómoda, lo cierto es que continuamos sin tener un buen modelo en lo que a ahorro e inversión se refiere. Esto puede conducirnos a situaciones muy complicadas en el futuro de muchas personas, que terminarán su etapa productiva y no pondrán disponer de una pensión porque el modelo de las pensiones está roto. En este contexto es donde ha nacido recientemente un servicio llamado Bconomy, con el que BBVA quiere ayudar a sus clientes a mejorar sus finanzas personales, una iniciativa muy necesaria que puede ser el comienzo de ese cambio de modelo en la forma en la que los bancos asesoran a sus clientes.

Las startups que ya trabajan en construir ese nuevo modelo financiero para las personas

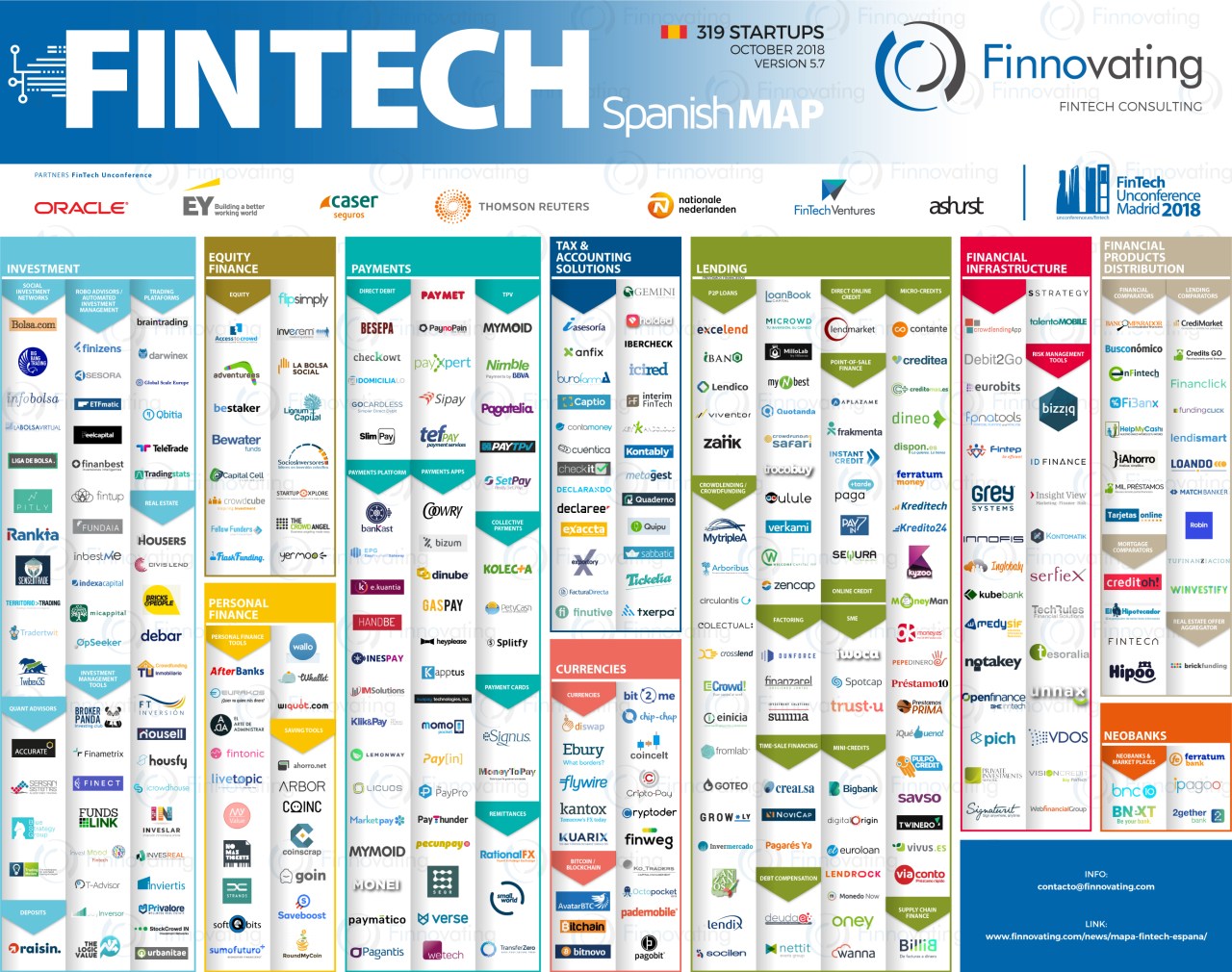

Además de los neobancos son muchas las iniciativas que han surgido en los últimos años para ofrecer nuevos modelos de gestión en el ámbito financiero. La mayoría de estas iniciativas, en lo que a España se refiere, vienen recogidas en el mapa creado por Finnovating y que compartimos a continuación.

Como podéis comprobar son muchísimas las iniciativas que trabajan en esa renovación de la manera de hacer las cosas dentro del sector financiero, tanto de cara a los servicios que se prestan a las personas, como en lo relativo a la gestión propia del sistema financiero, a través de nuevos modelos basados en el software. Pero la realidad es que la gran mayoría de las categorías de servicios que se están ofreciendo aquí, ya venían proporcionados por los bancos o era cuestión de tiempo que lo hicieran. Lo que ocurre es que tiene que cambiar la forma de relación con el cliente y sobre todo el modelo de negocio. Ahí reside la importancia de la Transformación Digital de la que estamos hablando, que resultará clave para aquellos bancos que sean capaces de sobrevivir en el futuro.

En lo que a startups se refiere, las grandes apuestas se están produciendo en iniciativas relacionadas con la inversión o el crédito, lo que en Fintech se denomina crowdfunding y crowdlending. También entra aquí la categoría de finanzas personales, que debería ser en el futuro una de las que más recorrido tenga, ya que sobre todo en España y América Latina tenemos verdaderos problemas a la hora de gestionar nuestras finanzas, ahorrar e invertir.

Como gestores de finanzas personales destaca la apuesta que se está realizando en la startup Fintonic, en la que comenzaron invirtiendo pequeños fondos de inversión y business angels que habían sido directivos de grandes bancos, para tomar el relevo la propia banca, en concreto ING, que ha participado en las últimas rondas realizadas por la empresa, en las que ha recibido en total más de 26 millones de euros.

Fintonic es un ejemplo de lo que podría ser ese modelo de empresa financiera que pone las necesidades del usuario en el centro de toda su estrategia. En lugar de dedicarse a cobrar unas comisiones por custodiar el dinero de la gente, comienza por ofrecer un servicio de manera gratuita para ayudar a las personas a tener un mejor conocimiento sobre los ámbitos en los que gastan el dinero y cómo pueden organizar sus finanzas para poder ahorrar. Aunque aún le quede mucho por hacer al respecto, esta idea de «asistente de tu dinero» tiene todo el sentido, ya que es fundamental que se empiecen a aplicar los grandes avances tecnológicos en Big Data e Inteligencia Artificial para ayudar a las personas a mejorar sus finanzas personales. Lo que ocurre es que esta formulación, que de primeras parece tener toda la lógica del mundo, cuando se pone en práctica se encuentra con muchas resistencias, que solo se pueden romper con el tiempo y mucha inversión en marketing. Cambiar los hábitos de las personas es realmente complicado y si hablamos de dinero aún más.

Ante estas dificultades, la ventaja para todas estas startups de Fintech la van a encontrar en los nuevos usuarios, los que han cumplido su mayoría de edad con un smartphone entre las manos, los que han conseguido su primer trabajo a través de una red social profesional, los que están habituados a gestionar todo tipo de servicios de manera digital. Ellos serán los primeros en dar el salto a los nuevos modelos de negocio que proponen las startups en el ámbito financiero, algunos de los cuales aún están por inventar.

Etiquetas: banca, Blockchain, economía digital, fintech

Siempre me ha llamado la atención el mundo de la innovación, lo cual me ha impulsado a acometer iniciativas de intraemprendimiento en el Despacho. Ello me llevó hace ya algunos años a ser uno de los abogados pioneros en el asesoramiento a empresas del sector “fintech” y el Blockchain apareció al principio como una derivada más dentro de este camino. Con el paso del tiempo, el potencial que tiene Blockchain me convenció que valía la pena especializarme aún más en los aspectos jurídicos de esta nueva tecnología.

Siempre me ha llamado la atención el mundo de la innovación, lo cual me ha impulsado a acometer iniciativas de intraemprendimiento en el Despacho. Ello me llevó hace ya algunos años a ser uno de los abogados pioneros en el asesoramiento a empresas del sector “fintech” y el Blockchain apareció al principio como una derivada más dentro de este camino. Con el paso del tiempo, el potencial que tiene Blockchain me convenció que valía la pena especializarme aún más en los aspectos jurídicos de esta nueva tecnología.