Hace dos semanas que lanzamos la Encuesta Futurizable sobre Insurtech y ya podemos compartir con vosotros los resultados que nos ayudarán a elaborar parte del Observatorio Insurtech y que nos sirvieron también la semana pasada para realizar un Think Tank del que pronto compartiremos las conclusiones obtenidas.

A continuación puedes conocer la opinión de los lectores de Futurizable al respecto de la Transformación Digital de las empresas aseguradoras y cómo se está desarrollando el sector Insurtech.

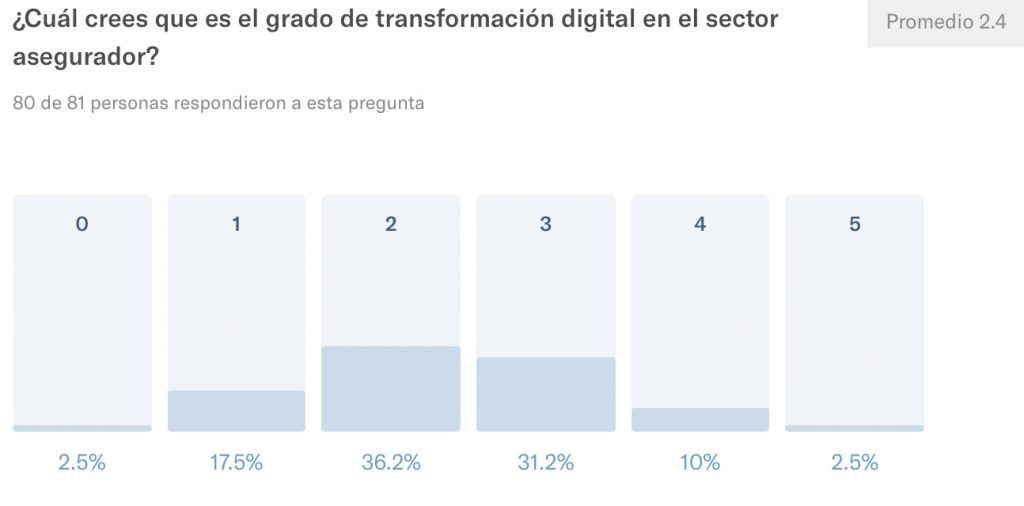

¿Cuál crees que es el grado de transformación digital en el sector asegurador? una puntuación de 2,4 sobre 5 muestra claramente el sector ya ha iniciado ese proceso pero aún queda mucho por recorrer, a este respecto es conocido algunas iniciativas de aseguradoras por trabajar con el ecosistema de las startups y por lo tanto se demuestra que es algo que se tiene muy en cuenta en el sector.

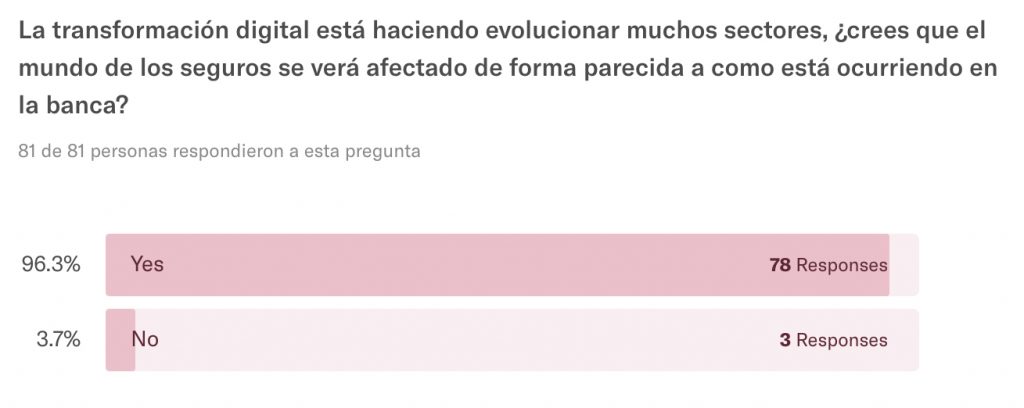

La transformación digital está haciendo evolucionar muchos sectores, ¿crees que el mundo de los seguros se verá afectado de forma parecida a como está ocurriendo en la banca? Claramente el sector asegurador tiene en el sector bancario un ejemplo a seguir, ya que si que ha habido muchos bancos que han sido capaces de afrontar la crisis financiera como una oportunidad para transformarse y hacerlo gracias al uso eficiente de las tecnologías digitales.

¿Conoces alguna startup de Insurtech que creas que esté siendo disruptiva en el sector?

- Coverwallet

- Coverfy

- Brokoli

- Friendsurance

- Lemonade

- Oscar

- Seguropordias

- Wrisk

- Muno

- Drivies

- Bdeo

- Policypal

- Mediktor

- Mondo

- Signaturit

- Sentiance

- Zensei

- Fintonic

- Trov

- Rastreator

- iSalud

- Visualeo

- Puntoseguro

- Traity

- Wenalyze

- Cuvva

- Inspool

- Flockcover

Una aportación extra sobre el tema:

Los sistemas elaborados para los intermediarios de seguros, que les permiten comunicarse con la empresa de seguros en linea pudiendo consultar su cartera de seguros, renovaciones, siniestros, rentabilidad, primas pagadas, pendientes, etc. Buena parte de las empresas de seguros cuentan con estos sistemas. Sin embargo, pocas cuentan con este sistema para los asegurados.

¿Qué problemas no están resueltos adecuadamente por en el sector asegurador y se podrían resolver desde las Insurtech?

Los lectores de Futurizable nos comparten sus ideas a la hora de poner en marcha nuevos modelos de negocio en el sector asegurador, tanto para realizar por parte de las startups como por aquellas empresas del sector que se encuentren en proceso de transformación digital.

- Personalización y gestión del siniestro. Percepción social. Pago por tiempos de no servicio.

- Transparencia y pago por uso.

- Productos personalizados con tarifa personalizada.

- Suscripción y pago de primas online.

- Sistemas de comunicación online entre la aseguradoras y reaseguradores internacionales.

- Seguro directo, sin intermediarios.

- Experiencia de cliente. Servicio personalizado. Transparencia al cliente. Medición del riesgo.

- Productos individualizados. Y el desarrollo del producto junto a la vida y las circunstancias del asegurado.

- Estimación más ajustada del riesgo.

- Creo que no esta resuelta la UX como concepto, que es el gran talón de aquiles del sector seguros. El sector funciona sobre productos, no es customer centric.

- Mejorar el canal y la forma de comunicarse con los clientes para darles valor en el momento adecuado.

- Ofrecer nuevos seguros real-time y basados en contexto.

- Contratación, riesgo de fraude, oferta personalizada basada en tendencias y en analítica predictiva.

- Información completa sobre las coberturas, análisis de las coberturas más interesantes y seguros más personalizados.

- Con tecnología BlockChain se eliminaría el fraude y también la necesidad de reclamar, una vez producido el siniestro, por lo que se eliminan costes significativamente.

- El hecho de tener que pagar entre todos los abusos y fraude, por parte de algunos clientes.

- Rapidez, sencillez en la contratación y personalización.

- La experiencia de usuario, más personalizada, más transparente, poniéndose al servicio del cliente y no de sus intereses.

- Fraude en las reclamaciones.

- Transparencia en los riesgos de las pólizas.

- Entender bien el producto y que cubra de verdad tus necesidades sin excepciones.

- El fácil acceso a la contratación de seguros personalizados.

- Seguros personalizados a coste personalizado.

- Gestión postventa, apps para gestión directa con aseguradoras, personalización por perfil cliente…

- Cobertura de situaciones concretas, smart contracts en función de datos en tiempo real, identificación biométrica de conductor, segmentación…

- Especialmente las contrataciones temporales. En el resto el asegurado corre el riesgo de caer en manos de un tendero de masas y perder el beneficio del asesoramiento. Comoditizar el seguro es una intención clara de algunos actores. Otro riesgo, elevado, es la gestión de la privacidad.

- Micro seguros en función de las necesidades específicas para el cliente (seguros a la carta). Por horas, minutos, etc. Trabajar mejor el Time Life Value del cliente y recompensarle por el beneficio que aporta a la marca el no dar partes de siniestros (que la recompensa tenga un conjunto de premios o beneficios al igual que las recompensas de canjeo de puntos en las tarjetas de fidelización).

Queremos dar las gracias a todos los que habéis participado en esta encuesta que nos va a ayudar a conocer mejor el sector asegurador y las oportunidades que ofrece a las startups Insurtech. Con esta información podremos comenzar ahora el trabajo para documentar el Observatorio Insurtech de Futurizable que publicaremos en los próximos meses.

2 Comentarios